La taxe HFC a été adoptée à l'Assemblée nationale le 16 novembre 2018

Par  Adrien , le 17 novembre

Adrien , le 17 novembre

Il reste le passage au Sénat, avec des modifications possibles, puis promulgation.

Pour une entrée en vigueur le 01 janvier 2021 !

L'amendement :

|

Sous réserve de son traitement par les services de l'Assemblée nationale et de sa recevabilité |

I. – Après le chapitre Ier du titre II de la première partie du livre premier du code général des impôts, il est inséré un chapitre VI ainsi rédigé :

« Chapitre VI. – Taxe sur les hydrofluorocarbones

« Art. 302 bis F. – I. – Il est institué une taxe sur les hydrofluorocarbones, au sens du 2 de l’article 2 du règlement (UE) n° 517/2014 du Parlement européen et du Conseil du 16 avril 2014 relatif aux gaz à effet de serre fluorés et abrogeant le règlement (CE) n° 842/2006, autres que les gaz régénérés ou recyclés, au sens des 15 ou 16 du même article.

« Pour l’application du présent article, les références au règlement susmentionné sont celles issues de sa version en vigueur au 1er janvier 2018.

« II. – La taxe est due par la personne qui réalise la première livraison des substances mentionnées au I, à titre gratuit ou onéreux, en France, en dehors des collectivités régies par l’article 74 de la Constitution, de la Nouvelle-Calédonie, des Terres australes et antarctiques françaises et de l’île de Clipperton, à raison de cette première livraison.

« Sont assimilées à une livraison de ces substances :

« 1° L’utilisation de ces substances dans le cadre d’une activité économique ;

« 2° La livraison d’équipements chargés de ces substances.

« La taxe est exigible lors de cette première livraison.

« III. – La taxe est assise, pour chacune des substances énumérées à la section 1 de l’annexe I au règlement susmentionné, sur le produit entre :

« - le poids net, en tonnes, des quantités livrées ;

« - le potentiel de réchauffement planétaire mentionné à cette même section.

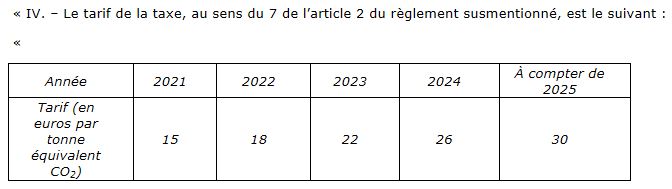

« IV. – Le tarif de la taxe, au sens du 7 de l’article 2 du règlement susmentionné, est le suivant :

«

« V. – 1. Sont exonérées les livraisons de substance :

« 1° Destinées à être détruites ;

« 2° Utilisées par l’acquéreur comme un intermédiaire de synthèse ;

« 3° Expédiées ou transportées hors de France par le redevable, par l’acquéreur s’il est différent, ou pour leur compte. Une expédition ou un transport hors de France s’entend de l’expédition ou du transport des produits en dehors du territoire national ou à destination des collectivités régies par l’article 74 de la Constitution, de la Nouvelle-Calédonie, des Terres australes et antarctiques françaises et de l’île de Clipperton ;

« 4° Utilisées par l’acquéreur dans des équipements militaires, au sens du 35 de l’article 2 du règlement susmentionné ;

« 5° Utilisées par l’acquéreur pour la gravure de matériaux semi-conducteurs ou le nettoyage de chambre de dépôt en phase de vapeur par procédé chimique dans l’industrie des semi-conducteurs ;

« 6° Utilisées par l’acquéreur pour la production d’inhalateurs doseurs pour l’administration de produits pharmaceutiques ;

« 7° Utilisées par l’acquéreur pour le fonctionnement des unités de réfrigération des camions et remorques frigorifiques, au sens des 26 et 27 de l’article 2 du règlement susmentionné ;

« 8° Utilisées par l’acquéreur dans des applications spécifiques ou dans des catégories spécifiques de produits ou d’équipements pour lesquels, d’une part, des solutions de substitution n’existent pas ou ne peuvent être mises en œuvre pour des raisons techniques ou de sécurité et, d’autre part, une offre suffisante d’hydrofluorocarbones ne peut être garantie sans entraîner des coûts disproportionnés. Ces applications ou catégories sont listées par décret.

« 2. Lorsque les substances sont affectées par l’acquéreur à une autre destination que celles prévues au 1, le complément d’impôt est dû par la personne qui réalise cette affectation.

« 3. Lorsque la destination prévue au 1 ne figure pas sur l’étiquetage prévu à l’article 12 du règlement susmentionné, l’acquéreur établit une attestation certifiant que les substances sont affectées à cette destination. Le cas échéant, un exemplaire est remis au fournisseur.

« VI. – 1. La taxe est déclarée et liquidée par le redevable selon les modalités suivantes :

« a) Pour les redevables de la taxe sur la valeur ajoutée soumis au régime réel normal d’imposition mentionné au 2 de l’article 287, sur l’annexe à la déclaration mentionnée au 1 du même article déposée au titre du mois de mars ou du premier trimestre de l’année qui suit celle au cours de laquelle la taxe est devenue exigible ;

« b) Pour les redevables de la taxe sur la valeur ajoutée soumis au régime simplifié d’imposition prévu à l’article 302 septies A, sur la déclaration annuelle mentionnée au 3 de l'article 287 déposée au titre de l’exercice au cours duquel la taxe est devenue exigible ;

« c) Dans tous les autres cas, sur l’annexe à la déclaration prévue au 1 de l’article 287, déposée auprès du service de recouvrement dont relève le siège ou le principal établissement du redevable, au plus tard le 25 avril de l’année qui suit celle au cours de laquelle la taxe est devenue exigible.

« 2. La taxe est acquittée lors du dépôt de la déclaration. Elle est recouvrée et contrôlée selon les mêmes procédures et sous les mêmes sanctions, garanties, sûretés et privilèges que les taxes sur le chiffre d’affaires. Les réclamations sont présentées, instruites et jugées selon les règles applicables à ces mêmes taxes.

« 3. Les redevables conservent, à l’appui de leur comptabilité, l’information des quantités mensuelles taxées pour chaque substance, en distinguant celles qui sont livrées et celles qui sont utilisées, ainsi que celles afférentes à chacune des exonérations mentionnées au 1 du V.

« Ces informations sont tenues à la disposition de l’administration et lui sont communiquées à première demande.

« 4. Les 1 à 3 s’appliquent également à toute personne qui réalise l’un des changements d’affectation mentionnés au 2 du V.

« 5. Lorsque le redevable, ou la personne mentionnée au 4, n’est pas établi dans un État membre de l’Union européenne ou dans tout autre État partie à l’accord sur l’Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales ainsi qu’une convention d’assistance mutuelle en matière de recouvrement de l’impôt, il fait accréditer auprès du service des impôts compétent un représentant assujetti à la taxe sur la valeur ajoutée établi en France qui s’engage à remplir les formalités au nom et pour le compte du représenté et, le cas échéant, à acquitter la taxe à sa place. ».

II. – Le I entre en vigueur le 1er janvier 2021.

EXPOSÉ SOMMAIRE

Le présent article a pour objet de prévoir une taxation des hydrofluorocarbures (HFC) afin de lever de nouvelles ressources pour financer la transition écologique : sur la base des livraisons actuelles, le rendement attendu, en ordre de grandeur majorant, serait d’environ 390 M€ en 2022.

Les gaz HFC sont de puissants gaz à effet de serre, ils ont un potentiel de réchauffement entre 700 et 15 000 fois plus important que celui du dioxyde de carbone (CO2) et sont à l’origine d’un peu plus de 5 % des émissions de gaz à effet de serre de la France.

Une entrée en vigueur au 1er janvier 2021 est ménagée afin de permettre, avant cette date, d’évaluer si les engagements pris par les professionnels de réduire leur consommation de ces gaz sont atteints. En fonction de ces résultats, il sera possible d’apprécier si ces gaz constituent toujours une assiette taxable pertinente pour générer un rendement suffisant au regard de la démarche engagée par le Gouvernement visant à faire peser la fiscalité davantage sur les opérations polluantes que sur le travail ou l’activité économique.

Pour ces raisons, le présent amendement crée un nouvel article dans le code général des impôts afin de mettre en place une taxation des premières livraisons, ou premières utilisations, en France de ces gaz. Il ménage des exonérations au bénéfice des exportations et de certains usages (usages médicaux et certains usages industriels) afin de ne pas pénaliser la compétitivité des entreprises nationales, de tenir compte de l’absence de disponibilité ou du coût des solutions de substitution et préserver le pouvoir d’achat des utilisateurs des inhalateurs doseurs et l’équilibre financier de la sécurité sociale. Il reprend également l’exonération prévue par le règlement relatif aux gaz à effets de serre fluorés permettant de préserver certains usages particuliers de la charge des quotas et qui doivent être précisés par un acte délégué de la Commission.

(lien : http://www.assemblee-nationale.fr/…/amend…/1255C/AN/2292.asp).